Введенный в феврале прошлого года приказ ФТС № 280 заметно подпортил жизнь участников внешнеэкономической деятельности. Когда документ вступил в силу, таможенные органы фактически запретили провозить товар по стоимости ниже той, которая указана в профилях риска. Для участников ВЭД это, прежде всего, обернулось ростом расходов на таможенные пошлины и налоги. Впрочем, не все так однозначно, ведь платятся еще и налоги на прибыль. И здесь есть свои тонкости.

Завышать стоимость или делать доппроверку?

Этим непростым вопросом задаются все импортеры, провозя груз через нашу таможню. Цена товара может быть ниже уровня риска, установленного таможенными органами, либо – выше уровня риска, но при этом ниже статистических данных таможни. В таком случае участнику ВЭД придется либо изначально везти товар по более высокой цене, либо делать корректировку таможенной стоимости, либо доказывать свою стоимость, проводя дополнительную проверку, но этот путь очень долгий и тернистый.

Многие участники ВЭД пытаются провезти товар по более низкой цене, уповая на то, что их не «откатээсят», как говорится в таможенных кругах.

Однако, если произвести нехитрые расчеты, то получится, что везти изначально по более высокой стоимости не только проще, но и дешевле с точки зрения уплаты пошлин и налогов.

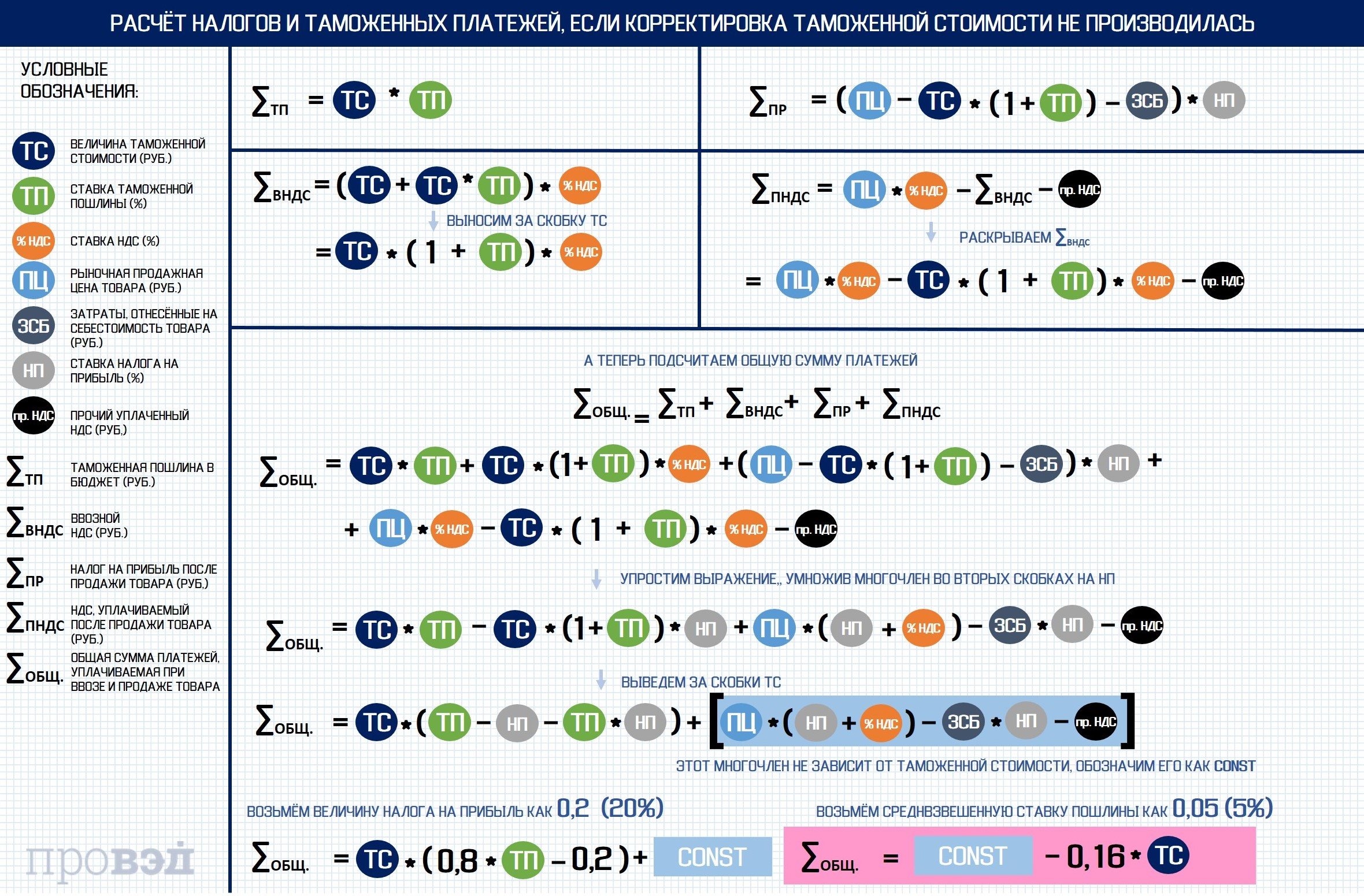

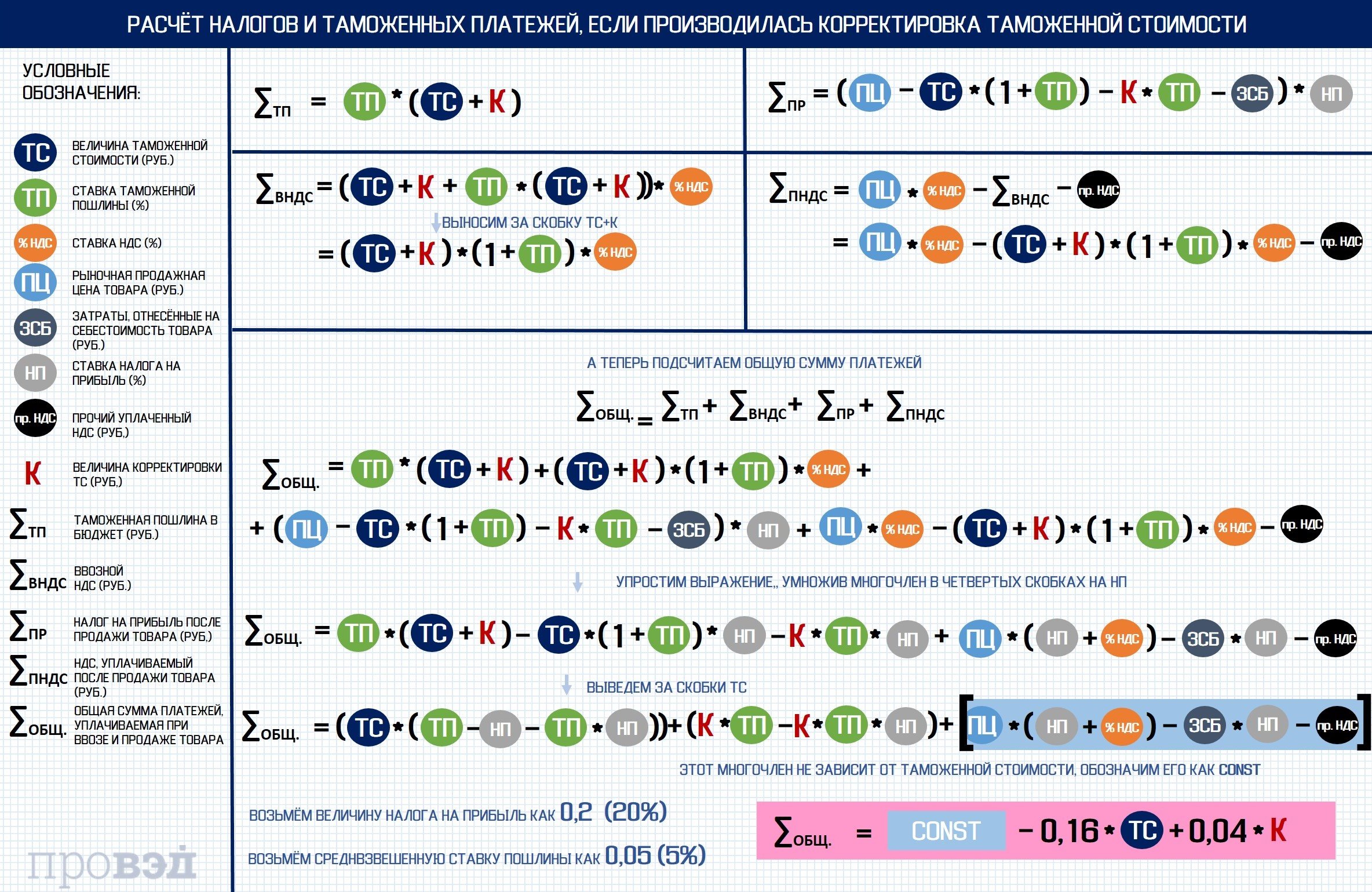

В общей сложности импортер платит в бюджет четыре основных налога, связанных с товаром: таможенную пошлину, ввозной НДС, которые администрирует ФТС, налог на прибыль с продажи товара и НДС с продажи товара, которые администрирует налоговая.

Величину налога на прибыль мы возьмем как основную ставку в 20%, а размер таможенной пошлины за 5% – это средневзвешенная ставка нашего таможенного тарифа по оценке специалистов Евразийской экономической комиссии.

Таким образом, получается, что при прочих равных условиях, если участник ВЭД ввезет товар по более высокой цене, то в совокупности он заплатит меньше таможенных и налоговых платежей в бюджет, а также снимет с себя головную боль, связанную с дополнительными проверками и доказыванием своей стоимости. Более того, в данном случае, чем выше таможенная стоимость, тем меньше он в совокупности заплатит различных платежей. Если же его «откатээсят», то его совокупные платежи в бюджет автоматически увеличиваются на 4% от суммы корректировки таможенной стоимости по сравнению с той суммой платежей, которую он бы заплатил в первом варианте.

В чем отличия для комбинированной и специфической ставки пошлины?

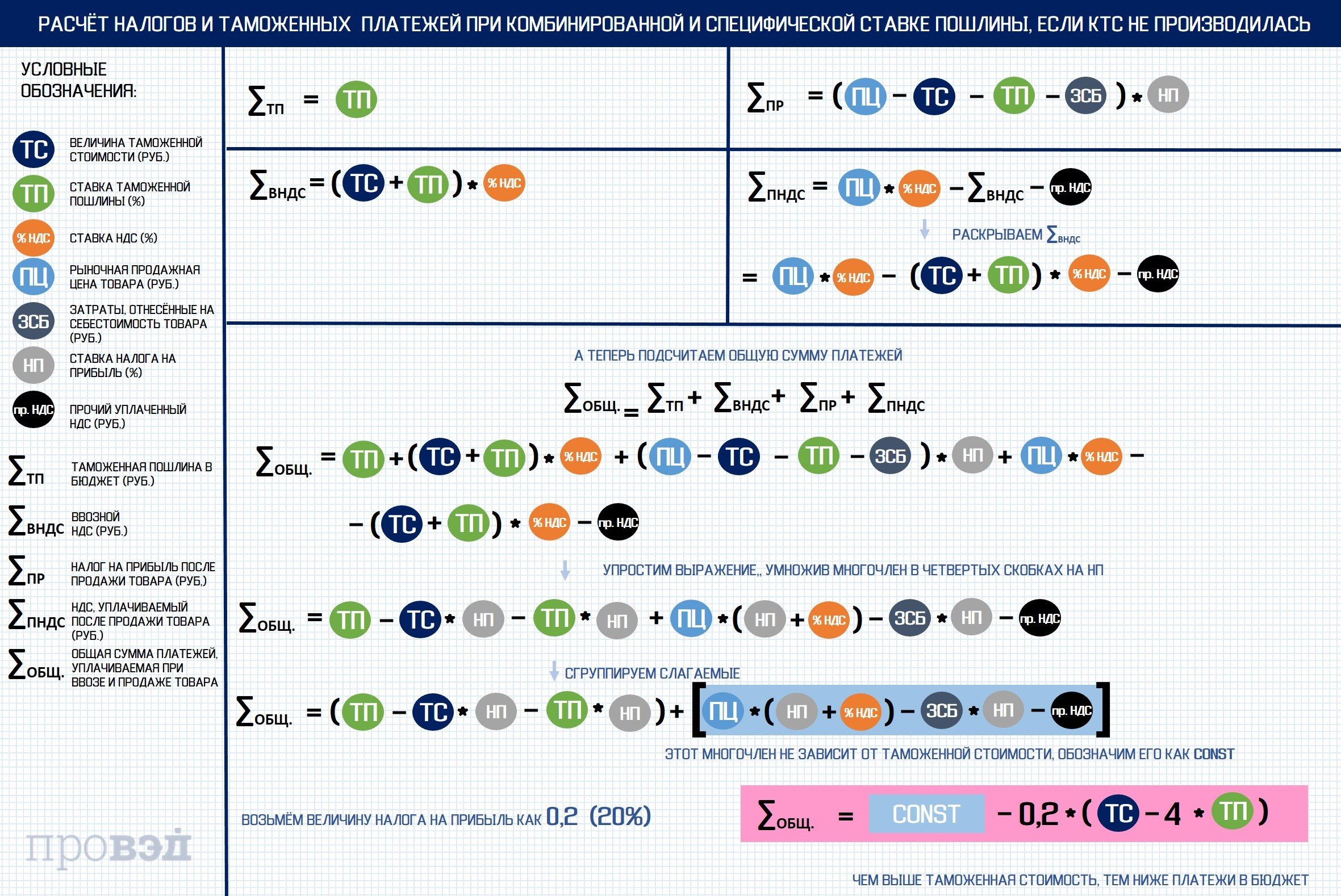

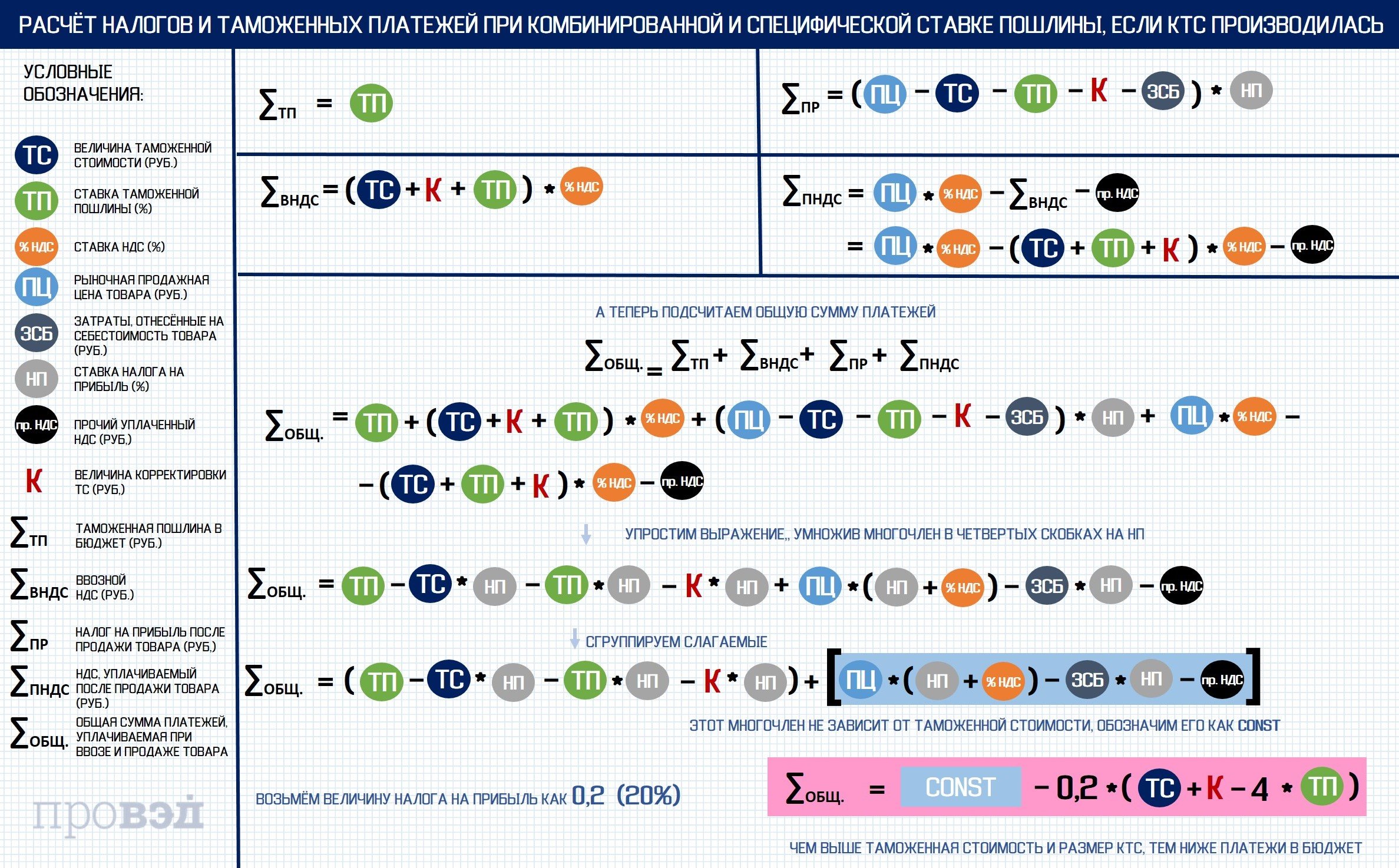

Весьма любопытная ситуация складывается с товарами, ввоз которых облагается не адвалорной, а комбинированной или специфической ставкой пошлины, то есть, когда учитываются не стоимостные, а физические характеристики товара – килограммы, литры, пары и так далее. В данном случае пошлина начисляется как фиксированная за единицу товара.

Для таких товаров ввоз по завышенным ценам без корректировки таможенной стоимости приводит к снижению платежей в бюджет, а при корректировке таможенной стоимости они уменьшаются еще больше.

Получается это так:

Впрочем, те, кому это на руку, об этой хитрости давно знают. В частности, такую ситуацию уже оценили некоторые импортеры спиртосодержащей алкогольной продукции. Они декларируют бутылки виски, превышающие стоимость аналогичной бутылки в европейских магазинах. При этом в данной ситуации не только сокращаются платежи в бюджет, но и получается канал для вывода денег за рубеж.

Хотя ФТС и ФНС много говорят о создании единого механизма регулирования, в данной ситуации создается разрыв в государственном контроле. При этом ключевой момент – первая продажа товара.

Как «по-серому» продают и покупают товары

Этот же разрыв регулирования в момент первой продажи товара порождает сразу несколько серых схем, при которых взаимодействуют импортеры с оптовыми покупателями. При этом существующие механизмы работы ФНС и ФТС не позволяют применить к ним каких-либо санкций.

Усугубляет ситуацию и тот факт, что компания может начинать внешнеэкономическую деятельность буквально на следующий день после регистрации и открытия счетов в банке, в то время как налоговая отчетность подается только по итогам квартала. В результате серый импорт с использованием фирм-однодневок только увеличивается.

Схема 1:

Импортер продает товар фирме-однодневке со всеми вытекающими последствиями для сбора налогов. Он будет всеми силами пытаться занижать таможенную стоимость, и рано или поздно ему все-таки удается «протащить» товар по своей таможенной стоимости.

Например, средняя проходная цена ФТС по помидорам составляет 70 центов за килограмм, еще около 20 центов уйдет с него на оплату таможенных пошлин и налогов. В совокупности это составит менее 60 рублей, в то время как средняя цена продажи импортных томатов на внутреннем рынке достигает 200 рублей за килограмм. Платятся ли налоги с этой разницы? Для фирм-однодневок решение очевидно, но это уже сфера деятельности ФНС России, и таможня никакими своими действиями не может повлиять на этот процесс.

Схема 2:

В законодательстве есть пробел. В перечне критериев, характеризующих участников ВЭД, установленных приказом ФТС России от 1 декабря 2016 года №2256 «Об утверждении Порядка автоматизированного определения категории уровня риска участников внешнеэкономической деятельности», попросту нет критериев, которые оценивали бы цену реализации ввезенного товара.

В результате получается следующая ситуация. Например, средние проходные цены на некий товар по России составляют 50 рублей. Оптовая рыночная цена сформировалась на уровне 100 рублей. Одна компания завозит этот товар по 60, продает по 99 рублей и в конечном итоге платит налоги с 39 рублей.

В то же время другая компания делает хитрее. Она завозит товар по 50,01 рубля и реализует его по цене в 51 рубль. Налоги при этом платятся с 0,99 рубля. Если при этом после доппроверок таможни ей удастся доказать свою стоимость, то она уже везет товар по 40 рублей и реализует по 41 рубль и платит налоги снова только с 1 рубля.

ФТС не контролирует момент реализации товара, а ФНС может получить информацию о цене продажи конкретного товара только по результатам целевых проверок, так как отдельного учета движения ввезенного по внешнеторговым сделкам товара не ведется. Это порождает широкое поле для творчества недобросовестных компаний.

Понравился материал? Поддержи ПРОВЭД!