Почему банки отказывают в рефинансировании

Под рефинансированием или перекредитованием понимается специальная банковская услуга, получение которой позволяет получить новый кредит с направлением заемных денежных средств на погашение уже существующих. Целью рефинансирования выступает сокращение финансовой нагрузки на бюджет заемщика. Услуга стала особенно популярной в последние годы, что объясняется ростом потребительского и ипотечного кредитования населения, а также возросшей конкуренцией на банковском рынке.

Но банки далеко не всегда одобряют заявку клиента. Ответ на вопрос, почему отказывают в рефинансировании и что делать в подобной ситуации, содержится в данной статье.

Порядок рефинансирования кредита

Схема перекредитования достаточно проста. Клиент обращается в банк с целью получения услуги. В заявке указывается текущая финансовая нагрузка и перечень кредитов, оформленных в другом банке.

В случае одобрения сделки со стороны банковского учреждения подписывается новый кредитный договор. Выделенные в рамках соглашения денежные средства перечисляются для погашения имеющихся обязательств заемщика. Другими словами, долг на более выгодных условиях переводится в новый банк. Результаты сделки интересны обеим сторонам: заемщик уменьшает долговую нагрузку, а нередко и упрощает процедуру обслуживания кредитов, объединяя несколько банковских продуктов в один. Финансовая организация получает нового клиента, что крайне важно для высококонкурентного банковского рынка.

Распространённые причины отказа

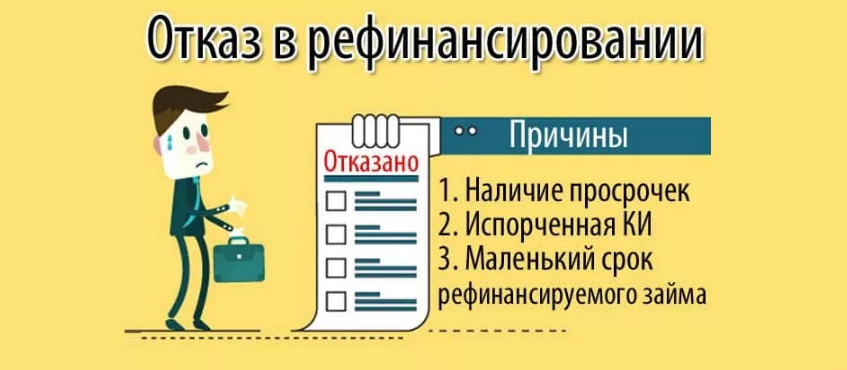

При ответе на вопрос, почему банки отказывают в рефинансировании, необходимо понимать, что приведенная выше схема предусматривает выдачу нового кредита. Одобрение сделки со стороны банковского учреждения предусматривает выполнение заемщиком определенных правил. Несоблюдение требований банка и выступает основной причиной отказа в перекредитовании клиента.

Наиболее часто отказ в рефинансировании кредита связан со следующими основаниями:

-

плохая кредитная история заемщика;

-

наличие текущих просрочек по уже оформленным кредитам (практически всегда означает автоматический отказ);

-

предоставление в заявке недостоверных сведений о заемщике;

-

отсутствие дохода, достаточного для беспроблемного обслуживания и возврата кредитной задолженности;

-

отсутствие необходимого стажа работы на последнем месте официального трудоустройства;

-

несоблюдение возрастных ограничений, предъявляемых заемщику банковским учреждением.

Существенным нюансом, влияющим на результат рассмотрения заявки клиента, становится вид рефинансируемых кредитов. Например, если речь идет об ипотеке, особое внимание уделяется характеристикам объекта недвижимости. У каждого банка собственные требования к оформляемому в залог жилью в части перепланировок, оценки и других параметров.

При рефинансировании потребительского кредита детально рассматривают другие характеристики – срок кредитования и величина регулярной выплаты. Как было отмечено выше, наличие просрочек в подавляющем большинстве случаев приводит в негативному решению банка.

Важно помнить, что банк не обязан сообщать причину негативного решения вопроса сотрудничества с заемщиком. Но последнему крайне важно узнать реальные основания для его принятия, что увеличит вероятность одобрения сделки в будущем, причем неважно – в этом или другом банковском учреждении.

Порядок действий при получении отрицательного решения банка по сделке

Принимая решение, что делать, если банк отказывает в перекредитовании, необходимо четко понимать, какими аргументами руководствовались специалисты финансовой организации. В зависимости от причины негативного ответа заемщику, последний предпринимает одно или несколько из следующих действий.

-

Исправление недостоверных данных, включенных в заявку. Самое простое решение проблемы, которое предусматривает повторное обращение в тот же банк. Важно соблюдать требования по периодичности заполнения заявок, установленные в конкретном финансовом учреждении.

-

Улучшение кредитной истории. Для этого используются различные способы. Самые распространенные из них состоят в следующем: оформление кредитной карточки с последующим четким и аккуратным внесением обязательных платежей, устранение ошибок в БКИ, получение и закрытие нескольких небольших по размеру кредитов.

-

Погашение текущих задолженностей и особенно невыгодных займов. Актуальный вариант действий для проблемных заемщиков. Предполагает постепенное снижение финансовой нагрузки, что увеличивает вероятность одобрения сделки по перекредитованию при сохранении относительно невысокого дохода.

-

Изменить желательные параметры сделки. В заявке заемщика указываются базовые условия кредита на рефинансирование – срок, сумма, процентная ставка, перечень рефинансируемых финансовых обязательств. Изменение перечисленных параметров вполне способно изменить решение банка по сделке. Главное при этом – предварительно проконсультироваться с кредитным брокером или специалистом финансового учреждения.

-

Оформить другие продукты банка. Самый простой и очевидный вариант – зарплатная карта финансовой организации. Клиенты банковского учреждения имеют возможность рассчитывать на дополнительные преференции и бонусы, в том числе – при оформлении кредита на рефинансирование.

Отказ, полученный в одном банке, вовсе не означает невозможность получения кредита на рефинансирование в другом финансовом учреждении. Но любое подобное решение уменьшает вероятность одобрения сделки. Поэтому к выбору банковской организации для сотрудничества следует подходить взвешенно и предельно ответственно.

Советы о том, как найти подходящий банк для сотрудничества

Специалисты выделяют несколько критериев, которые имеет смысл использовать при выборе подходящего банка для получения кредита на рефинансирование. Наиболее важными параметрами подбора выступают такие:

-

процентная ставка. Ключевой критерий, который определяет общую сумму переплаты;

-

срок и сумма финансирования. Данный параметр влияет на величину ежемесячного платежа;

-

доля одобренных сделок. Не самый очевидный критерий, что объясняется отсутствием официальной информации о нем. В то же время, внимательное изучение тематических интернет-сайтов позволяет найти нужные для принятия решения сведения;

-

лояльность по отношению к заемщикам. Выражается в перечне и уровне требований, которые банк предъявляет к потенциальным клиентам.

Комплексное изучение и анализ перечисленных параметров позволяет выбрать лучший для возможного сотрудничества банк. По состоянию на конец 2020 года наиболее выгодные условия рефинансирования предлагают несколько крупных и хорошо известных российских банков. В их числе: Хоум Кредит, Тинькофф, Альфа-Банк, Газпромбанк.

Альтернативные решения

Рефинансирование – это не единственный вариант уменьшения кредитной нагрузки на заемщика. На практике нередко применяются альтернативные подходы к решению проблемы. Один из самых доступных – оформление кредита наличными. В сегодняшних условиях такой вариант финансирования справедливо считается одним из самых доступных.

Важно помнить, что далеко не всегда новые условия кредитования оказываются лучше существующих. Поэтому не стоит обращаться в микрофинансовые организации, так как результатом станет не сокращение, а увеличение долговой нагрузки на бюджет заемщика.

Часто задаваемые вопросы

Как узнать почему отказали в перекредитовании?

Самый простой способ сделать это – обращение к сотруднику кредитного отдела банковского учреждения, в том числе – неформальное.

При отказе в рефинансировании стоит ли подавать заявку ещё раз?

Ответ на поставленный вопрос зависит от причины отрицательного решения банка. В некоторых случаях, например, если допущены ошибки при заполнении, повторная заявка имеет смысл. При этом следует четко соблюдать правила периодичности ее подачи.

В каком банке дают кредит на рефинансирование без отказа?

Гарантировать 100%-ное одобрение заявки на получение кредита на рефинансирование не может ни один банк. Практика показывает, что выше всего вероятность положительного решения в нескольких банках: Тинькофф, Альфа-Банк, Хоум Кредит и Газпромбанк.

Стоит ли брать обычный потребительский кредит для рефинансирования?

Такое решение оказывается экономически выгодным только при получении очень привлекательных условий кредитования. Найти подобный потребительский банковский продукт крайне сложно. Поэтому первым делом следует все-таки рассматривать кредиты на рефинансирование.

Понравился материал? Поддержи ПРОВЭД!

Подписка